Bankerna har nu breddat sin betaltjänst Swish till att även inkludera företag, föreningar och organisationer. Även om e-handlare uppenbarligen går under kategorin företag så är tjänsten inte primärt riktad till dem. Utan expansionen av Swish är framförallt tänkt som ett alternativ till kontanter för ovan nämnda kategorier.

E-handlare gillar Swish

Detta betyder dock inte att e-handlare inte kan använda Swish och ta emot Swish-betalningar. Det kan de, och det är redan flera e-handlare som experimenterar med tjänsten. Viktor på Pelletsbutiken är en av dessa och han skriver följande i vårt forum:

– Har under helgen fått de första swish-betalningarna, riktigt roligt. Tror stenhårt på hela swish grejjen, det är ju för kunden oerhört smidigt, slipper hålla reda på kortnummer, samt kunden slipper lämna ut information. Även för mig som mottagare är ju både kostnaden rekordlåg samt att cash-flow aspekten blir ju bättre än någonsin, samma ögonblick som köpet genomförs har jag pengarna på kontot. Tror faktura- och kortföretagen har fått en ordentlig utmaning, förhoppningsvis kan det bidra till lite välbehövlig konkurrens med lägre priser på deras tjänster framöver.

Det är flera som håller med om att Swish har stor potential. Samtidigt spekuleras det i att bankerna håller tillbaka lite för att inte konkurrera med kortbetalningar, något de ska tjäna fina pengar på. Det största problemet verkar dock vara upplägget bakom Swish, det vill säga att det är en "bankgemensam tjänst".

Swish är fragmenterat

Vi har försökt att få ett svar på Swish ståndpunkt gällande e-handel utan större resultat. Det är nämligen inte en enhetlig tjänst utan alla individuella banker som är med, bestämmer själva villkor, pris och så vidare. Det verkar faktiskt även vara så att bankerna har helt olika implementationer för Swish.

I dagsläget skall det vara Handelsbanken, Swedbank, Nordea och Länsförsäkringar som erbjuder Swish för företag. Per Hallborg på Handelsbanken har varit med och arbetat med tjänsten sedan starten och intresset sägs vara stort:

– Hur många nätbutiker som hört av sig vet jag inte eftersom det inte är jag som ha kontakt med kunderna, men rent allmänt är intresset stort och vi har redan många som har tecknat sig för tjänsten, säger Per Hallborg.

Besök ditt bankkontor

Vi förklarade för Per att det verkar vara ett dåligt upplägg att det inte finns någon som håller i tjänsten centralt, men det skall tydligen vara ett besök på det lokala bankkontoret som gäller:

– Hos oss på Handelsbanken fungerar det så att varje företag som vill erbjuda Swish som betalningsalternativ måste teckna avtal på sitt Handelsbankskontor. Det är också dit de vänder sig om de har frågor och funderingar kring hur tjänsten bäst kan användas för deras syften. Kontoren känner sina kunder bäst därför tycker vi det är supersmart att det går den vägen, säger Per Hallborg.

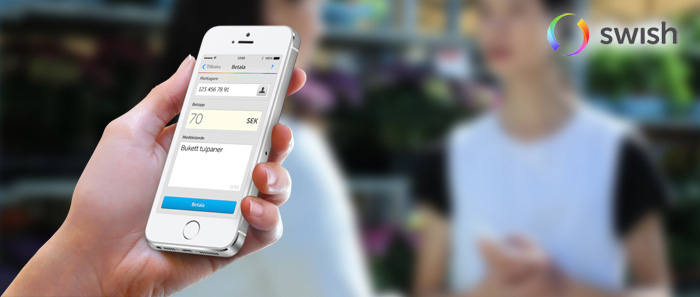

Att ta emot betalningar i sin nätbutik fungerar som så att varje företag får ett eget Swish-nummer. Numret är direkt kopplat till ett bankkonto. Kunden swishar betalningen genom att ange Swish-nummer, belopp och valfritt meddelande i Swish-appen. Pengarna överförs direkt och kommer in på mottagarkontot inom några sekunder.

Manuell hantering

Det finns dock inget API eller gränssnitt och vad vi förstår blir det en del manuellt arbete. De olika bankerna erbjuder även olika implementationer där man via till exempel en bank får mer information om en transaktion än hos en annan bank. Priserna varierar även stort och hos till exempel Swedbank kan man komma ner i 1,50 kronor per transaktion om man redan är företagskund, medan andra banker tar uppemot 3 kronor per transaktion.

E-handlare som börjat använda Swish rapporterar att de snabbt fått en hel del kunder som använder detta betalsätt. Förhoppningsvis kan bankerna komma överens om ett gemensamt gränssnitt eftersom Swish har potential, men i dagsläget verkar bankernas upplägg sätta krokben för tjänsten. Om det är medvetet eller ej vet vi inte. E-handlare behöver dock en automatiserad betaltjänst där man slipper manuell hantering.

Swish skall idag ha över 1,2 miljoner aktiva användare och flera e-handlare öppnar nu upp för att dessa ska kunna swisha in sina nätbeställningar.